Dopo mesi di mercati al rialzo, in piena ripresa dallo shock pandemico, in cui colleghi più bravi di me nella comunicazione ci hanno dato sotto con la condivisione di post sui social a sbandierare dei normali rendimenti creati dal mercato, ho deciso di riprendere la scrittura in questa fase dove gli stessi abili comunicatori sembrano latitare.

Torno con l’unico obiettivo che da anni perseguo, l’educazione finanziaria delle persone che hanno deciso di seguirmi.

Se sei un risparmiatore italiano con dei soldi fermi sul tuo conto corrente, molto probabilmente, negli ultimi mesi sarai stato contattato dalla tua banca per farti investire la liquidità.

La scusa che il tuo consulente o la tua banca avranno utilizzato nel contattarti è il ritorno dell’inflazione.

“Signor*, i suoi risparmi fermi sul conto corrente non le rendono nulla. In più, i dati dell’ISTAT evidenziano un’inflazione in Italia del 4,3%! Sa cosa significa? Che lei sta perdendo soldi senza neanche accorgersene!”.

Un po’ come quegli SMS che ogni tanto ci arrivano dove ci invitano ad investire in azioni Amazon per diventare milionari…

E allora che fare? Investiamo!

Il ragionamento, in termini di educazione finanziaria, non fa una piega.

Se c’è inflazione, i prezzi di ciò che consumiamo quotidianamente aumentano. Se lasciamo i soldi sotto il materasso o fermi sul conto, non siamo al passo con l’aumento dei prezzi. Siamo destinati a perdere potere di acquisto.

Ma in cosa investiamo?

Questa domanda mi fa sorridere se penso alle riunioni che nelle banche si fanno periodicamente per commentare i numeri e per cercare di trovare la strategia più redditizia… Ma più redditizia per chi?

Prendo ad esempio, una delle ultime riunioni a cui ho partecipato lo scorso anno. Una riunione sulla “gestione della liquidità ferma sui conti correnti”.

Queste riunioni mi piacciono molto soprattutto perché danno la possibilità di confrontarsi con amici e colleghi. L’idea che piace di più alla maggior parte dei presenti è quella di un portafoglio che investa il 100% in strumenti del mercato monetario. Strumenti che per definizione dovrebbero essere i più “tranquilli” in assoluto.

Portafoglio che, a mio avviso, risultava pieno di insidie avendo una scarsissima diversificazione e trovandoci in un contesto di rialzo dei tassi di interesse. Una sorta di bomba pronta ad esplodere, destinata a far perdere soldi al cliente e, di conseguenza, il cliente al consulente.

Ci saremmo trovati nella solita storiella raccontata dalle persone non soddisfatte del servizio bancario per cui “la banca mi ha fatto perdere i soldi”.

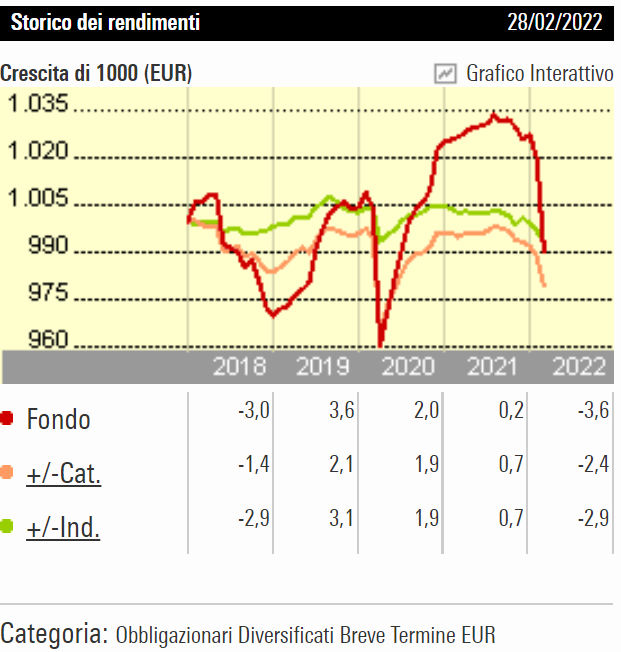

Per la valutazione delle mie considerazioni su questo portafoglio, 4 mesi dopo quella presentazione, allego il grafico del “migliore” dei prodotti inseriti all’interno della proposta tanto apprezzata dai colleghi (sono sicuro che la maggior parte di chi mi legge ed ha i propri risparmi investiti, avrà sicuramente questo fondo di cui non faccio il nome!). La bomba è esplosa…

A seguito dell’intervento del collega e del consenso generale che il suo intervento aveva scaturito, preso dalla mia voglia di condividere le cose utili che studio quotidianamente, intervengo io.

Ricordo ancora quando 4 anni fa, il mio cliente più grande mi chiese un portafoglio 100% obbligazionario a cedola. Non vedevo l’ora di farlo mio cliente e lo accontentai pensando “cosa vuoi che sia, le obbligazioni sono molto più sicure delle azioni!”. Sicuramente ricorderete tutti come andò a finire il 2018. Il cliente lo persi.

L’obiettivo del mio intervento non era quello di dimostrare quanto sono bravo ma era quello di evitare al collega il mio stesso errore. Così come questo post non ha l’obiettivo di dimostrare quanto sono stato bravo ma piuttosto sensibilizzare colleghi e clienti a migliorare la propria educazione finanziaria.

La soluzione che proposi era una strategia di investimento, studiata e approfondita nel corso degli anni, che passava necessariamente attraverso un processo di educazione finanziaria del cliente.

La strada più lunga e difficile, me ne rendo conto.

Alcuni recitavano: “Oro nel portafoglio? Ma se perde da una vita!”

Altri: “Ma tu non puoi proporre di investire in titoli azionari se devi proporre un’alternativa alla liquidità sul conto!”

Altri ancora: “Perché mai dovremmo inserire le materie prime se non hanno mai fatto guadagnare un euro ai clienti?”

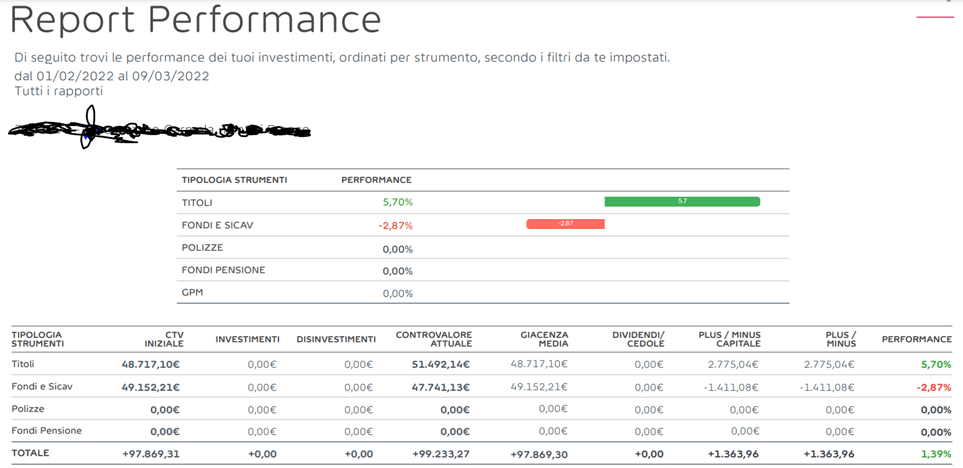

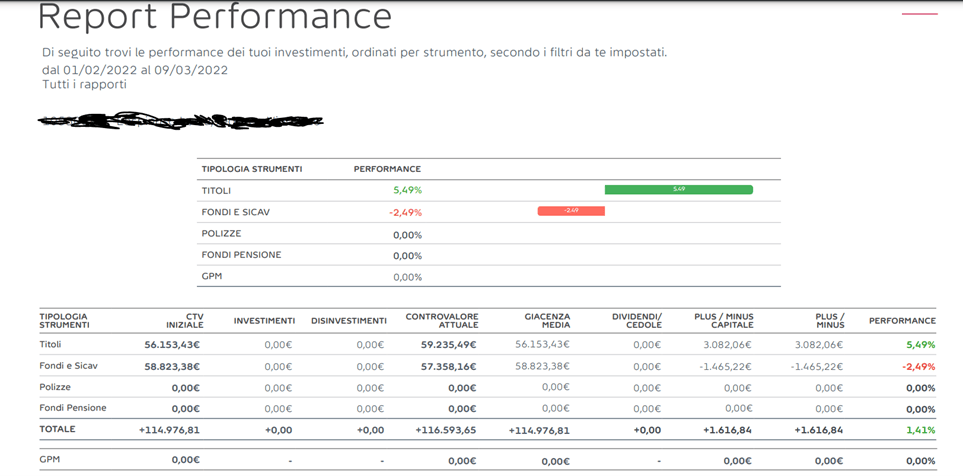

Siccome nell’ultimo periodo ho imparato che i soldi che contano sono “quelli che stanno al fronte”, ovvero quelli veramente investiti dai clienti, riporto il rendimento di portafogli che sono stati proposti a dei nuovi clienti proprio nei giorni di quella famosa riunione.

Il rendimento parte volutamente dal mese di febbraio, mese in cui è iniziato il conflitto in Ucraina. Mese in cui un’altra volta il consulente o la banca, è andato dal cliente dicendo “è capitato qualcosa di imprevedibile”. Così come era capitato nel 2020 con il COVID, poi nel 2018 con il rialzo improvviso dei tassi di interesse, poi nel 2016 con Brexit e così via. E a rimetterci è sempre chi ha seguito il consiglio di qualcuno che preferisce la strada della vendita alla consulenza, all’educazione finanziaria.

Si noti che non sono qui a vendere a chi leggerà questo post alcun rendimento, questo lo lascio fare ai colleghi più bravi di me! L’obiettivo del post è quello di sensibilizzarvi sul tema dell’educazione finanziaria e ad affidare i vostri risparmi a chi ha come unico obiettivo la tutela del vostro patrimonio e non vuole affidare nulla al caso.

“Amo la finanza perché è meritocratica. Sono i numeri a parlare per lei.”

GMB

Articolo a cura di Paolo Matteucci e della redazione di Stop Loss.