Quante volte i nonni ci dicevano “all’età tua già eravamo sposati!”. Oggi il matrimonio prima dei 30 anni è un’utopia per molti dei giovani. Perché questo? Forse perché gli italiani sono tutti mammoni? Anche… Ma la risposta più corretta è da ricercarsi nel fatto che per molti ormai la laurea è diventata uno strumento necessario al fine di accedere al mondo del lavoro. Considerando che mediamente un percorso di studi dura tra i 5 ed i 6 anni, prima dei 25 anni è difficile per un giovane ricevere un salario tale da permettergli di andare a vivere fuori di casa.

Questo comporta anche che molto spesso sono i genitori a doversi fare carico degli studi dei figli, a meno che questi non si procurino un lavoro che gli permetta di sostenere le spese universitarie.

Per questo, a nostro avviso, un ruolo importante di un consulente finanziario dovrebbe essere quello di sensibilizzare i propri clienti con figli su questo tema cercando, col tempo, di destinare parte dei risparmi allo studio dei figli.

Ma quanto bisogna accantonare?

Ci sono alcuni strumenti sul web che permettono per l’appunto il computo della cifra necessaria al fine di coprire le spese universitarie dei propri figli.

Molte sono le variabili da prendere in considerazione quali, ad esempio, gli anni previsti per prendere la laurea, il tipo di sistemazione dello studente durante il corso degli studi (se a casa con i genitori o se in affitto in città universitarie), il mezzo con cui raggiungere l’università (se pubblico o proprio), la distanza dal luogo in cui si vive all’università, ecc.

Quello che vi proponiamo come esempio reale si è presentato la scorsa settimana:

– mamma di un figlio di 12 anni che vuole studiare medicina (6 anni di studi);

– abitante nelle Marche, distanza casa-università 30km, percorsa con mezzo proprio;

– il figlio durante gli studi vivrà a casa con la mamma.

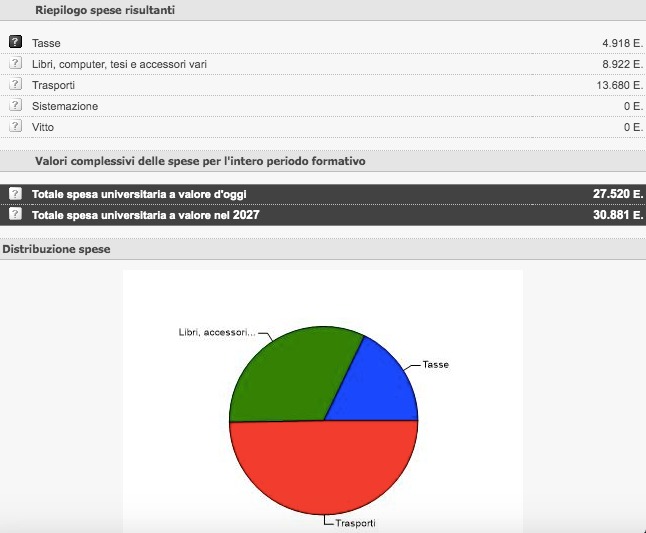

Considerato che nelle Marche c’è l’Università Politecnica delle Marche si può calcolare, con l’ausilio del software, la spesa totale da sostenere. Tale spesa ammonta a 31.000 euro circa, così suddivisa:

– 5.000 euro di tasse (per un ISEE di circa 30.000 euro annui);

– 9.000 euro di libri, computer ed accessori vari;

– 17.000 euro di trasporti (macchina inclusi).

Come raggiungere questo obiettivo?

Semplice, considerando che il tempo a disposizione è di 7 anni, un tempo ragionevole per poter investire i propri risparmi sui mercati finanziari.

Infatti, ipotizzando un rendimento medio annuo del 5% e con delle semplici formule finanziarie (valore futuro di una rendita finita a rata costante), accantonando 300 euro al mese la mamma riuscirà a sostenere senza problemi le spese per l’università del figlio e ritrovarsi così un medico in famiglia!

Morale della favola: la consulenza finanziaria è fondamentale, anche dietro un “semplice” Piano di Accumulo del Capitale deve esserci un obiettivo ben definito a priori con il vostro consulente finanziario.